2022年全球绝热材料上市企业经济运行分析

2022年概述

据国家统计局数据,2022年国民经济顶住压力再上新台阶,全年国内生产总值1210207亿元,按不变价格计算,比上年增长3.0%;全年全部工业增加值401644亿元,比上年增长3.4%。规模以上工业增加值增长3.6%。在规模以上工业中,非金属矿物制品业下降1.5%;全年建筑业增加值83383亿元,比上年增长5.5%;2022年全国房地产开发投资132895亿元,房屋施工面积904999万平方米,新开工面积120587万平方米,房屋竣工面积86222万平方米。

2022年,面对世界变局加快演变、新冠疫情冲击等多重考验,建材行业高效统筹疫情防控和经济社会发展,努力应对超预期因素冲击,全年生产总体稳定,为建筑材料行业运行环境总体平稳提供了坚实保障。但需求收缩、成本高企等压力依然较大,外部环境动荡和疫情冲击对行业经济平稳运行影响明显,1-12月份,建材主要产品生产下降,出厂价格略有增长,主要经济效益指标下降。

出厂价格小幅增长。1-12月份,建材产品平均出厂价格比上年同期高0.6%。生产成本上涨、市场需求偏弱是建材产品价格保持平稳且高于上年同期的主要原因。

规模以上企业经济效益下降。1-12月份,规模以上建材及非金属矿工业企业营业收入同比下降4.2%,利润总额同比下降20.4%,降幅均有扩大。其中,水泥、混凝土与水泥制品、防水建筑材料、轻质建筑材料、砖瓦和建筑砌块、粘土和砂石开采、建筑用石、建筑玻璃、建筑卫生陶瓷等建材主要行业营业收入和利润总额均同比下降;纤维增强塑料、非金属矿采选和非金属矿制品业营业收入与利润总额均同比增长,非金属矿制品业涨幅较大。

进出口保持较快增长。1-12月份,建材及非金属矿商品出口金额509.3亿美元,同比增长11.3%,建筑玻璃、技术玻璃、玻璃纤维及制品、其他矿物纤维及制品、砖、防水建筑材料、轻质建筑材料、隔热隔音材料、萤石等商品出口数量、出口金额均同比增长。1-12月份,建材及非金属矿商品进口金额347.6亿美元,同比增长21.0%,砖瓦及建筑砌块、防水建筑材料、石墨、滑石和部分其他非金属矿商品进口数量、进口金额同比增长。

由于疫情影响,2022年绝热材料行业整体市场表现不佳。一是疫情严重影响市场需求;二是原材料和能源价格高位运行,企业成本上升,效益下降;三是年末国家疫情防控政策变化,由局部放开转为全部放开。

下面,小棉袄将对全球部分绝热材料上市企业2022年业绩进行汇总分析,各企业具体业绩情况见表1、表2。

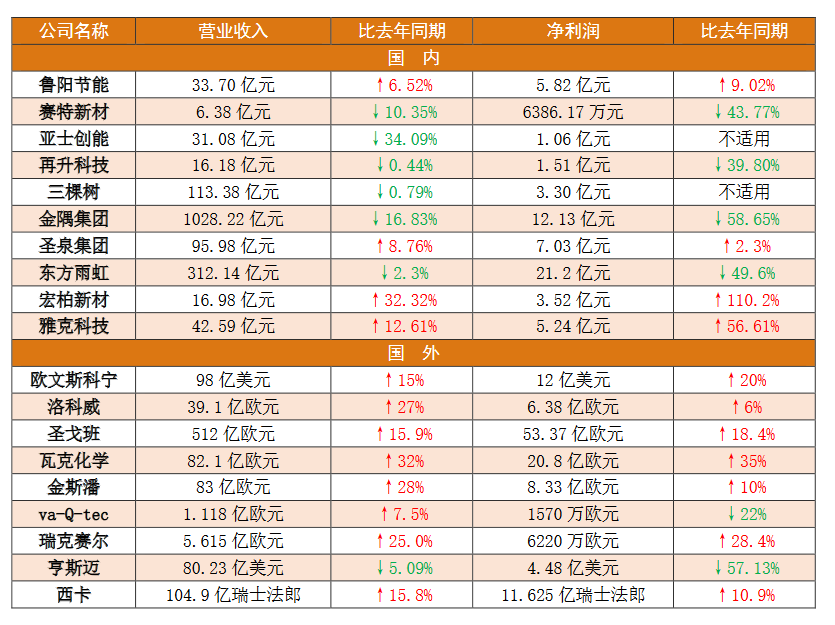

表1 全球绝热材料上市企业(部分)2022年业绩

(数据来源:各企业2022年年报)

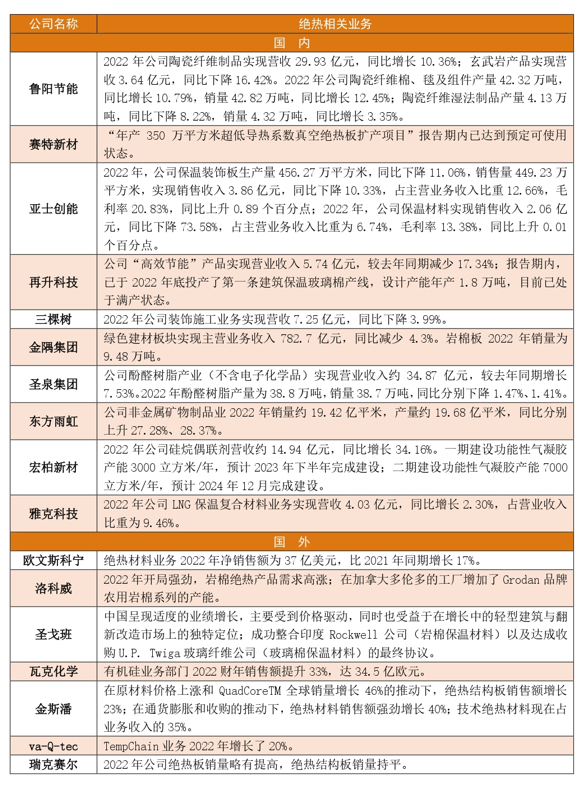

表2 全球绝热材料上市企业(部分)2022年绝热相关业务

(数据来源:各企业2022年年报)

2023年展望

展望2023年,国内经济增长依然面临巨大的挑战和压力。首先,后疫情时期极可能持续到一季度,3月开始疫情对经济和建筑行业的影响有望加速退出。此外,预期减弱依然会是2023年经济增长的重压之一,持续性的信心不足将从短期影响转为长期化,即2022年经济承压前行带来的疤痕效应。同时,国际环境较2022年相比依然严峻。此背景下建筑材料的主要需求领域仍将以“基建托底”为主,房建下行速度至少是放缓。

2022年底中央经济工作会议再次要求,要坚持稳字当头、稳中求进,加大宏观调控力度,加强各类政策协调配合,形成共促高质量发展合力。其中,积极的财政政策要加力提效,稳健的货币政策要精准有力。房地产行业重提为“支柱产业”,建筑节能行业也必然跟随发力,绝热材料行业的发展面临经济复苏的新机遇。

国内

鲁阳节能:2022年实现营收33.70亿元

2023年4月29日,鲁阳节能披露2022年年度报告。报告期内,公司实现营业收入33.70亿元,同比增长6.52%;归属于上市公司股东的净利润5.82亿元,同比增长9.02%;扣除非经常性损益后的归属于上市公司股东的净利润5.53亿元,同比增长6.10%;基本每股收益1.15元。

报告期内,公司陶瓷纤维制品实现营收29.93亿元,同比增长10.36%;玄武岩产品实现营收3.64亿元,同比下降16.42%。2022年公司陶瓷纤维棉、毯及组件产量42.32万吨,同比增长10.79%,销量42.82万吨,同比增长12.45%,库存量1.20万吨,同比下降29.41%;陶瓷纤维湿法制品产量4.13万吨,同比下降8.22%,销量4.32万吨,同比增长3.35%,库存量0.45万吨,同比下降29.69%。

赛特新材:2022年实现营收6.38亿元

2023年4月15日,赛特新材发布2022年年度报告。报告期内,公司实现营业收入6.38亿元,较去年同期减少10.35%;归属于上市公司股东的净利润6386.17万元,同比下降 43.77%。报告期内,公司主要产品为真空绝热板,及其应用产品保温箱。

2022年,全球面临较大通胀压力,经济增速放缓,居民消费支出进一步萎缩。公司主要下游冰箱冷柜行业产销趋于平淡,真空绝热板行业内部竞争加剧。报告期公司为应对市场竞争和维护战略客户资源,产品均价及营业收入同比有所下降。同时受地缘政治因素影响,液化天然气价格自年初大幅上涨且全年基本维持高位运行,公司能源成本明显上升,进一步拉低毛利率和销售净利润率。

公司自主设计的真空玻璃生产试验线暨首条量产线于年内基本完成加工和安装任务,为后续验证真空玻璃量产工艺创造了条件;针对液化天然气管道、烤箱、锅炉、新能源电池等等不同温区的保温应用场景,公司通过革新材料组分和封装工艺开发新型金属VIP;此外,公司还开展VIP后端工序自动化提升等研发和技改工作,持续对真空绝热板现行制造流程进行优化,努力提升生产自动化水平。

公司首发募投项目“年产350万平方米超低导热系数真空绝热板扩产项目”报告期内已达到预定可使用状态,该项目提升了公司产能规模和供应链韧性,增强公司对下游客户的配套服务能力。

亚士创能:2022年实现营收31.08亿元

2023年4月28日,亚士创能发布2022年年度报告。报告期内,公司实现营业收入31.08亿元,同比下降34.09%,受产品提价、业务结构调整、原材料价格受控等有利因素影响,综合毛利率同比上升了8.38个百分点,至32.40%,归属于上市公司股东的净利润、扣除非经常性损益的净利润分别为1.06亿元、3594.68万元,同比扭亏为盈,经营性现金流量净额为3.24亿元,同比由负转正,资产负债率73.79%,同比下降3.65个百分点。

2022年,公司建筑节能材料实现销售收入7.10亿元,同比下降48.96%,占主营业务收入比重23.28%;综合毛利率18.94%,同比上升3.17个百分点。

2022年,公司保温装饰板生产量456.27万平方米,同比下降11.06%,销售量449.23万平方米,实现销售收入3.86亿元,同比下降10.33%,占主营业务收入比重12.66%,毛利率20.83%,同比上升0.89个百分点。

2022年,公司保温材料实现销售收入2.06亿元,同比下降73.58%,占主营业务收入比重为6.74%,毛利率13.38%,同比上升0.01个百分点。

再升科技:2022年实现营收16.18亿元

2023年4月25日,再升科技披露2022年年报,全年实现营业收入16.18亿元,同比基本持平;归母净利润1.51亿元,同比减少39.80%;扣非后净利润1.26亿元,同比下降44.19%;每股收益0.15元。公司多个新产品、新应用实现从0到1的突破。

2022年,公司“干净空气”产品取得营业收入10.17亿元,较去年同期增加12.71%。

报告期内,公司“高效节能”产品实现营业收入5.74亿元,较去年同期减少17.34%。公司“高效节能”板块主要受下列因素影响:2020年底,公司转口贸易的保温节能产品订单大幅激增,相应销售收入较往期大幅增加。本报告期内该产品需求恢复平稳,实现营业收入1.18亿元,较去年同期减少46.02%。

公司立足于西部地区的中高端市场,报告期内,已于2022年底投产了第一条建筑保温玻璃棉产线,设计产能年产1.8万吨,目前已处于满产状态,第二条产线投建已经启动,正在抓紧调试中,预计将于今年年中投产,届时公司建筑保温玻璃棉产能将达2.5万吨/年。

此外,2023年4月再升科技启动了建筑保温玻璃棉二期计划,再增加一条年产1.5万吨的LNG高弹性保温棉毡生产线,预计将于2024年3月投产,该线投产后再升科技在川东的生产基地将达到年产约4万吨的建筑保温玻璃棉生产能力。

三棵树:2022年实现营收113.38亿元

2023年4月29日,三棵树发布2022年年度报告。报告期内,公司实现营业收入 113.38亿元,同比下降 0.79%,主要是公司工程墙面漆、防水卷材收入减少所致;实现归属于上市公司股东的净利润、扣除非经常性损益的净利润分别为3.30亿元、2.22亿元,主要是公司渠道结构化转型效果凸显、原材料价格下降及计提资产减值准备减少所致。

2022年公司家装墙面漆销售收入25.65亿元,较上年增长18.21%,主要是公司拓展新渠道、加强分销渠道管理及冬奥营销等。胶黏剂、基材与辅材销售收入分别为5.88亿元、17.19亿元,较上年同期增长36.15%、7.46%,主要是公司加大市场开拓,销售收入高速增长。

2022年工程墙面漆、防水卷材、装饰施工销售收入分别为42.69亿元、9.9.亿元、7.25亿元,同比分别下降8.49%、22.1%、3.99%,主要是宏观及市场环境变化影响。家装木器漆、工业木器漆销售收入分别为1049.77万元、4459.90万元,同比分别下降31.45%、37.81%,主要是公司在水性和UV等环保化方面进行调整所致。

2022年防水涂料销售收入5.20亿元,根据销售场景分别计入家装墙面漆、工程墙面漆、基材和辅材1.12亿元,2.39亿元,1.69亿元。

2022年公司华东、华北销售收入较上年同期分别增长23.41%、7.55%,主要是公司在该地区市场开拓力度不断加强,市场份额逐步提升。2022公司华中、华南、东北、西南、西北销售收入较上年同期分别下降3.07%、36.64%、17.45%、6.18%、11.62%,主要是市场环境变化影响。

金隅集团:2022年实现营收1028.22亿元

2023年3月29日,金隅集团披露2022年年度报告。公告显示,金隅集团2022年实现营业收入1028.22亿元,同比减少16.83%;实现归属于上市公司股东的净利润12.13亿元,同比减少58.65%。

具体来看,金隅集团方面表示,公司实现绿色建材板块实现主营业务收入782.7亿元,同比减少4.3%;毛利额100.5亿元,同比减少22.6%。2022年度水泥及熟料综合销量8687万吨(不含合营联营公司),同比下降12.89%,其中水泥销量7796万吨,熟料销量892万吨;水泥及熟料综合毛利率19.95%;2022年度混凝土总销量1191.7万立方米,同比减少22.03%;混凝土毛利率8.04%,减少2.58个百分点。

圣泉集团:2022年实现营收95.27亿元

2023年4月10日,圣泉集团发布年度业绩报告称,2022年营业收入约95.98亿元,同比增加8.76%;归属于上市公司股东的净利润约7.03亿元,同比增加2.3%;基本每股收益0.91元,同比减少4.21%。

报告期内,公司酚醛树脂产业(不含电子化学品)实现营业收入约34.87亿元,较去年同期增长7.53%。已建在建产能达到64.86万吨/年,产能规模和技术水平位居世界前列。受经济下行影响,酚醛树脂下游摩擦材料、磨料磨具、浸渍材料等传统行业树脂年需求量普遍下降30%左右。2022年酚醛树脂的产量为38.8万吨,销量38.7万吨,同比分别下降1.47%、1.41%。公司酚醛树脂的设计产能为62.9万吨,产能利用率仅超六成,另外有2万吨在建产能,预计今年6月份投产。

东方雨虹:2022年实现营收312.14亿元

2023年4月12日晚,东方雨虹披露2022年年度报告。报告期内,公司实现营业总收入312.14亿元,同比下降2.3%;实现归母净利润21.2亿元,同比下降49.6%;每股收益为0.85元,同比下降51.15%。

报告期内,公司非金属矿物制品业2022年销量约19.42亿平米,产量约19.68亿平米,同比分别上升27.28%、28.37%。库存量约4438.38万平米,同比上升141.79%。

宏柏新材:2022年实现营收16.98亿元

2023年3月14日,宏柏新材披露2022年度报告,公司2022年实现营业收入16.98亿元,同比增长32.32%;实现归属于上市公司股东的净利润3.52亿元,同比增长110.2%。营业收入变动主要受市场影响,公司主要产品量价齐增所致。

年报显示,宏柏新材的主要产品包括硅烷偶联剂和气相白炭黑等,其中硅烷偶联剂对公司主营业务收入的贡献比例在90%以上,主要用于橡胶及轮胎、建筑、纺织、医药、涂料等行业。2022年公司硅烷偶联剂营收约14.94亿元,同比增长34.16%。

公司气凝胶一期(3000立方)项目目前正在进行土建施工,项目所需的主要设备已完成采购和定制,公司正加紧推进项目实施进度,争取在最短时间内实现量产计划。二期建设功能性气凝胶产能7000立方米/年,预计2024年12月完成建设。

雅克科技:2022年实现营收42.59亿元

2023年4月28日,雅克科技发布2022年年度报告。报告称,公司2022年实现营业收入42.59亿元,与上年同期相比增长12.61%;实现营业利润和利润总额分别为6.542亿元和6.537亿元,比上年同期分别增长56.39%和60.56%;实现归属于上市公司股东的净利润为5.24亿元,同比增长56.61%。2022年度,公司整体经营情况良好,综合实力得到进一步提升。2022年公司LNG保温复合材料业务实现营收4.03亿元,同比增长2.30%,占营业收入比重为9.46%。

2022年,受俄乌冲突、原油价格上涨等因素的影响,天然气行业进入景气周期,液化天然气贸易量的激增推动了LNG储运装备制造行业的爆发性增长。报告期内,公司与沪东中华造船(集团)有限公司、江南造船有限责任公司、大连造船等船舶制造企业签订80多条LNG运输船及双燃料集装箱船的销售合同及有条件生效合同。同时,公司及控股子公司雅克液化天然气公司在报告期内中标了北京燃气天津南港LNG应急储备项目的6个22.5万方天然气储罐的采购和工程施工项目。公司作为目前国内唯一一家通过GTT和船级社认证的LNG保温绝热板材供应商,拥有完整的自主知识产权和40多项专利,拥有突破卡脖子的自主可控生产技术、先进的生产工艺和高度智能化的生产线,与国内外客户开展的深度合作。公司在手订单充足,长期盈利能力不断增强。报告期内,公司LNG储运用增强型绝缘保温复合材料国产化项目基本建设完成,卡脖子项目RSB、FSB次屏蔽层材料研发获得突破性进展,并建成智能化生产线,进入产品认证阶段,使得公司竞争力进一步提升,为中国造船行业承接LNG运输船提供供应链安全保障。为满足国内新增LNG船的大规模放量,公司的第二工厂建设有续推进,预计在2023年底投产,达到30条船的生产能力。

国外

欧文斯科宁:2022年实现净销售额98亿美元

美国欧文斯科宁公司于2023年2月15日公布了2022年第四季度和全年业绩,主要内容如下。

概况

2022年净销售额为98亿美元,比2021年同期增长15%。2022年全年净收益12亿美元。其中:

◆复合材料业务2022年净销售额为27亿美元,比2021年同期增长14%。

◆绝热材料业务2022年净销售额为37亿美元,比2021年同期增长17%。

◆屋面材料业务2022年净销售额为37亿美元,比2021年同期增长14%。

企业战略要点

◆2022年,欧文斯科宁继续推进其加强核心建筑和建设产品并扩展新产品的战略,包括:

(1)收购WearDeck®,一家商业和住宅用耐气候复合材料铺面板的优质生产商。

(2)收购天然聚合物公司(Natural Polymers,LLC),一家创新的建筑和建设用喷涂聚氨酯泡沫绝热材料制造商。

(3)收购在美国的一家合资企业的剩余50%股权,该合资企业生产屋面用的高质量玻璃纤维湿法毡。

(4)与Pultron 复合材料公司组建合资企业,生产行业领先的玻璃钢筋。

(5)出售位于法国尚贝里的干用短切原丝制造企业。

◆欧文斯科宁继续投资于新产品和工艺创新,以支持客户并创造更多增长。2022年,它推出了54种新产品或更新产品,与2021相比增长了13%。

◆欧文斯科宁在2022年保持了高水平的安全业绩,可记录事故率为0.65。

◆欧文斯科宁继续被承认为环境、社会和治理领域的领先者。第四季度,公司连续第13年在道琼斯可持续发展世界指数中获得一席之地。

其他要点

◆如2022年12月所宣布,欧文斯科宁完成了其在俄罗斯企业的出售。

2023年第一季度和全年展望

◆影响公司业务的关键经济因素是住宅维修和改建活动、美国住房开工、全球商业建筑活动和全球工业生产。

◆公司预计近期内其许多终端市场将更具挑战性,因为持续的通货膨胀、更高的利率和持续的地缘政治不确定性的影响将导致全球经济环境减速。

◆公司预计2023年第一季度整体业绩将导致净销售额与上年同期相比略有下降,息税前利润率低至十几分之一。

洛科威:2022年实现净销售额39.1亿欧元

2023年2月13日,丹麦洛科威集团公布2022年业绩,集团净销售额从2021的30.9亿欧元增至2022年的39.1亿欧元,同比增长27%。其息税折旧摊销前利润(EBITDA)从6.02亿欧元增至6.38亿欧元,增幅为6%。该集团报告称,2022年开局强劲,对其岩棉绝热产品的需求很高。2022年下半年,重要市场的建筑活动有所下降。然而,它提高了价格,导致销售额增加。该集团表示,按地区划分,它在欧洲和亚洲市场的销售额增长,在美国持平,在中国下降。

洛科威称,其在加拿大多伦多的工厂增加了Grodan品牌农用岩棉系列的产能,在波兰的Cigace工厂增加了Rockfon品牌岩棉天花板系列的产能。在中国,该公司于2022年12月在清远开设了一家新工厂,以取代其在广州的矿棉工厂(该工厂于2022年9月关闭)。它还报告,由于当地的法律挑战,在法国苏瓦松建造一座新的岩棉厂的计划被推迟。2022年的显著升级包括在瑞士Flumroc工厂启动了一个从化石燃料转化为电熔技术的项目,投产日期定于2024年。该项目是在挪威Moss工厂于2020年完成的类似项目之后进行的。

圣戈班:2022年实现销售额512亿欧元

近期,圣戈班集团公布2022年全年业绩,核心内容如下

2022年财务业绩指标均创历史新高:业绩增长、营运利润、利润率、经常性净利润、自由现金流、已动用资本回报率

集团业务深度优化:在过去四年,三分之一的销售额轮换,提高了在北美地区和新兴国家的市场占有率,建筑化学品的销售额增长至53亿欧元

碳排放:2022年与2017年相比,减少27%碳排放量(范围1和范围2),与2021年相比,减少5%碳排放量

股东回报:2022年为13.5亿欧元(股份回购与2021年分红)。2022年建议股息为2欧元(提高23%)

2023年展望:进一步执行Grow & Impact战略,营运利润率保持在9%至11%的区间

公告显示,集团2022年销售额达512亿欧元,同比增长15.9%,营运利润53.37亿欧元,同比增长18.4%。

集团亚太区市场实现有机增长23.6%,印度和东南亚引领增长。在销售量势头良好以及原材料和能源的正向价格成本价差的支持下,营运利润率达到年度最高纪录12.1%。尽管出现健康形势导致的突发状况,中国市场呈现适度的业绩增长,主要受到价格驱动,同时也受益于在增长中的轻型建筑与翻新改造市场上的独特定位。

瓦克化学:2022年实现销售额82.1亿欧元

瓦克集团在公布的年度报告中确认,2022年实现销售额82.1亿欧元(2021年:62.1亿欧元),同比增长32%;产品价格显著提升是此次业绩增长的首要原因;美元走高带来的汇率效应亦对销售额产生积极影响。销售总量略低于上年则抑制了销售额增长。

2022年息税折旧摊销前利润(EBITDA)上年同比增加35%,达20.8亿欧元(2021年:15.4亿欧元),EBITDA利润率合25.4%(2021年:24.8%)。除销售价格显著提高外,瓦克集团正在实施的精益措施成功节约开支,也对经营性业务利润增长产生了积极影响;而能源、原材料和物流成本激增则令EBITDA遭受损失,成本同比上涨约13亿欧元。

瓦克2022财年集团息税前利润(EBIT)综合上述原因提升48%,增至16.8亿欧元(2021年:11.3亿欧元),EBIT利润率合20.5%(2021年:18.3%)。2022财年折旧和摊销总计4.02亿欧元(2021年:4.04亿欧元),全年利润为12.8亿欧元(2021年:8.28亿欧元)。

今年头两个月,许多客户行业的需求量下滑,瓦克的集团销售额和EBITDA均低于上年同期。据预期,瓦克2023年第一季度的集团销售额约在17亿欧元(2022年第一季度:20.8亿欧元),同期EBITDA亦将减少,预期在2.50亿至2.80亿欧元之间;销售价格走低,销售量减少,是利润下滑的主要原因。

瓦克预计2023年全年销售额将在70亿至75亿欧元间;销售价格明显走低,销售量年内逐步回升,以及化学部门产品结构效应有利,是做出上述预测的综合因素。鉴于这些趋势,瓦克预计2023年EBITDA将在11亿至14亿欧元之间;此外,能源成本小幅上涨,也将是EBITDA减少的原因之一。

在业务细分领域,瓦克有机硅业务部门2022财年销售额提升33%,达34.5亿欧元(2021年:26.0亿欧元);业绩提升的原因是产品价格提高,产品结构效应和汇率效应有利。EBITDA增长幅度更为显著,高达59%,实现8.76亿欧元(2021年:5.53亿欧元);产品价格提高是促成这一增长的主要原因。此外,瓦克有机硅业务部门在中国的一家按权益法核算的合资公司减值损失转回,令EBITDA获益0.72亿欧元。

金斯潘:2022年实现销售额83亿欧元

高性能绝热和建筑围护结构解决方案的全球领导者金斯潘公布了截至2022年12月31日止年度的初步业绩。

财务亮点

●收入增长28%,达到83亿欧元(未计货币,增长25%);

●交易利润增长10%至8.33亿欧元(未计货币,增长7%);

●收购对销售额增长贡献了9%,对交易利润增长贡献了8%;

●2022财政年度的税息折旧及摊销前利润(EBITDA)达到里程碑,约为10亿欧元(2021年:8.932亿欧元);

●集团交易利润率10.0%,下降160个基点;

●基本每股收益上升8%至329.5欧分;

●每股末期股息为23.8欧分(2021年:26.0欧分),全年股息总额为49.4欧分(2021年:45.9欧分)。

运营总结

●在棘手环境中创纪录的一年和更艰难的下半年;

●在原材料价格上涨和QuadCoreTM全球销量增长46%的推动下,绝热结构板销售额增长23%。近期推出突破性的低隐含碳(LEC)绝热结构板;

●在通货膨胀和收购的推动下,绝热材料销售额强劲增长40%。区域供热应用表现突出。在进入生物基绝热材料类别方面取得重大进展。AlphaCore®即将推出。技术绝热材料现在占业务收入的35%;

●年内在收购、购买少数股权和资本支出方面共投资13亿欧元。

va-Q-tec:2022年实现营收1.118亿欧元

2023年4月28日,va-Q-tec公布2022年公司业绩。报告期内,公司主要财务表现如下:

●尽管新冠肺炎疫苗发货量大幅减少,但集团收入仍实现7.5%的增长,达到1.118亿欧元;非新型冠状病毒业务持续强劲增长;

●调整后的息税折旧摊销前利润为1570万欧元,相对应的调整后的息税折旧摊销前利润率为14%;

●2023年,管理委员会预计收入水平在1.2亿欧元至1.35亿欧元之间,与2022年相比,息税折旧摊销前利润率将大幅提高。

瑞克赛尔:2022年实现净销售额5.615亿欧元

●净销售额从2021年的4.492亿欧元增长到2022年的5.615亿欧元(+25.0%),其中Trimo贡献了1.292亿欧元,在逐步停止向被剥离的汽车公司销售化学品后减少了4890万欧元;

●调整后息税折旧摊销前利润(EBITDA):从4840万欧元增至6220万欧元(+28.4%);

●本期业绩(集团份额):从5350万欧元增至6320万欧元。

工程泡沫部门的剥离预计将于2023年第一季度末完成。此前,英国竞争与市场管理局于2023年1月26日决定批准最终承诺,该承诺的执行现已进入最后阶段。

随着瑞克赛尔2022年5月1日对Trimo的收购,现已完全整合,为集团进一步的内部和外部增长奠定了更广泛的基础。

展望

由于地缘政治动荡的后果,2022年非常具有挑战性。在那一年中,瑞克赛尔的业务表现良好,并在2023年初处于有利地位,尽管目前尚缺可见性。利润率管理、增长计划和ESG的进一步进展是2023年的关注重点。

现阶段,公司不提供与2023年全年预期业绩相关的指导。

西卡:2022年实现销售额104.918亿瑞士法郎

2023年1月12日,西卡中国官微发布了西卡集团2022年财报,关键财务数据如下:

●销售额为104.918亿瑞士法郎(+13.4%),以当地货币计价的销售额增长15.8%;

●营业利润(息税前利润)增长至15.797亿瑞士法郎(+13.5%), 息税前利润率为15.1%(上一年度:15.0%);

●净利润高达 11.625亿瑞士法郎 (+10.9%);

●完成2家公司收购:Sable Marco (加拿大)和UGL (美国);

●新开设工厂5家(坦桑尼亚、科特迪瓦、玻利维亚、美国、中国)。

西卡在日益困难的经济背景下表现良好,销售额达到104.9亿瑞士法郎(折合成人民币约759亿元),首次突破100亿瑞士法郎大关。这相当于与上一年相比,以当地货币计价大幅增长15.8%。货币效应达到-2.4%,美元疲软和欧元持续疲软尤其影响了这一发展。收购影响为2.5%。

2023财年展望

●MBCC迈伯仕收购计划于2023年上半年完成;

●以当地货币计算,销售额增长6%-8%,营前利润将超比例增长;

●确认2023年的可持续、可盈利增长的战略目标。

生产地址:河北省河间市束城工业园区

联系电话:19253389957